Kontakt

Kontakt

Agentur finden

Agentur finden

- Beratung

- Lebensmomente

- Versicherungen

- Services

- Schaden melden

-

-

-

Schliessen

Schliessen

Altersvorsorge

Wie gut ist meine Altersvorsorge?

Für ein unbeschwertes Alter: So wenden Sie das Säulensystem richtig an.

Endlich mehr Zeit. Wenn das Berufsleben endet, warten die schönen Dinge des Lebens. Aber reicht Ihre Altersvorsorge für all das, was Sie nach der Pensionierung noch vorhaben? Unsere Tipps für ein sorgenfreies Alter mit dem 3-Säulen-System.

Es ist nie zu früh, um übers Alter nachzudenken. Und über das, was man sich fürs letzte Drittel des Lebens wünscht. Die Lebenserwartung steigt: Heute leben frisch Pensionierte durchschnittlich noch etwa 20 Jahre. Aber diese Zeit muss finanziert werden. Je eher Sie für Ihr Alter vorsorgen, desto unbeschwerter werden Sie diese Zeit geniessen können. Wir zeigen Ihnen, wie es geht.

Das 3-Säulen-System der Schweiz

Wenn Sie das 3-Säulen-System richtig anwenden, müssen Sie sich im Alter keine finanziellen Sorgen machen. So funktioniert es:

1. Säule: die AHV. Wenn Sie in der Schweiz leben oder arbeiten, bekommen Sie nach Ihrer Pensionierung eine AHV-Rente. Meistens gelingt es nicht, mit dieser Rente das Existenzminimum zu sichern. In diesem Fall können Sie Ergänzungsleistungen beantragen. Die AHV ist staatlich organisiert.

2. Säule: die berufliche Vorsorge. Hier sprechen wir vom Geld in Ihrer Pensionskasse. Ab einem bestimmten Jahreseinkommen sind Sie als arbeitnehmende Person automatisch versichert. Die Rente aus der Pensionskasse erlaubt es Ihnen, zusammen mit der AHV-Rente ca. 60% Ihres letzten Einkommens abzudecken. Für die berufliche Vorsorge ist Ihr Arbeitgeber zuständig.

3. Säule: die private Vorsorge. Diese Vorsorge ist freiwillig. Sie entscheiden selbst, ob Sie in die 3. Säule einzahlen wollen oder nicht. Hier haben Sie zwei Möglichkeiten:

- Gebundene Vorsorge 3a: Sie zahlen im Idealfall regelmässig Geld auf ein Bankkonto oder in eine Lebensversicherung ein, das Sie dann im Alter verwenden dürfen.

- Freie Vorsorge 3b: Dazu gehören zum Beispiel Ihre Eigentumswohnung oder Ihr Haus, Wertpapiere oder Lebensversicherungen. Die freie Vorsorge können Sie jederzeit auflösen oder auszahlen lassen.

Nach Ihrer Pensionierung bekommen Sie aus der 1. und der 2. Säule monatlich eine Rente. Mit diesem Geld decken Sie aber nur einen Teil Ihres bisherigen Einkommens ab. Und die Höhe dieser Renten nimmt tendenziell ab. Deshalb wird die Vorsorge 3a immer wichtiger. Viele zahlen jahrzehntelang in diese private Vorsorge ein, um ihren gewohnten Lebensstil auch im Alter finanzieren zu können. Mit dem Geld aus allen drei Säulen ist das möglich.

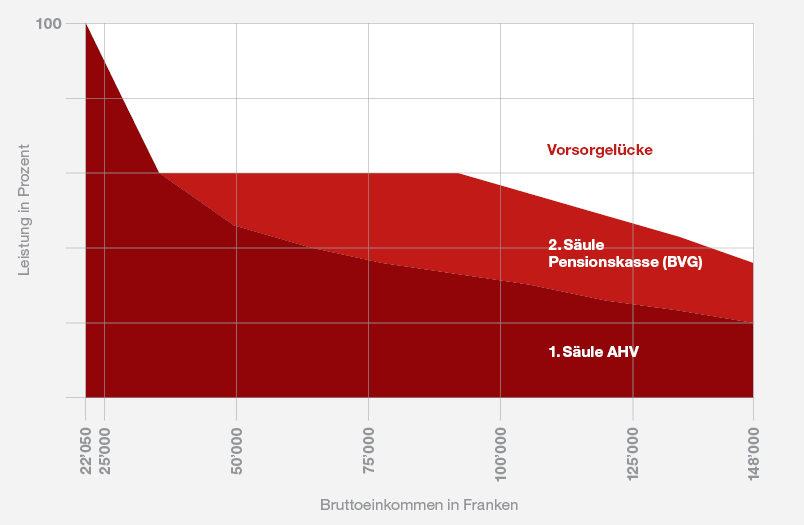

Was ist eine Vorsorgelücke?

Wie teuer das Leben im Alter wird, ist sehr unterschiedlich. Gehen Sie davon aus, dass Sie nach Ihrer Pensionierung gleich viel Geld ausgeben werden wie vorher, dann sind Sie auf der sicheren Seite. Im Normalfall reichen 70–80% des letzten Lohnes, damit man nach der Pensionierung so weiterleben kann wie zuvor. Die Renten aus der AHV und aus der Pensionskasse sollten zusammen also 70–80% Ihres letzten Einkommens ausmachen. Wenn dieser Betrag tiefer ist, dann spricht man von einer Vorsorgelücke.

Wie gross diese Vorsorgelücke tatsächlich ist, hängt stark von Ihren Wünschen und Ihrem Lebensstil ab. Die einen brauchen im Alter sehr wenig Geld und spüren diese Lücke kaum. Andere haben nach der Pensionierung teure Hobbys und reisen gerne. Je mehr Geld Sie im Alltag brauchen, desto grösser wird diese Vorsorgelücke.

So merken Sie, ob Sie mit einer Vorsorgelücke rechnen müssen

Sie können selbst abschätzen, ob Sie nach Ihrer Pensionierung mit einer Vorsorgelücke rechnen müssen. Dazu sollten Sie Ihre ungefähren Ausgaben und Einnahmen kennen.

Einnahmen

Nach der Pensionierung bestehen Ihre Einnahmen in erster Linie aus Ihrer AHV-Rente und aus der Rente aus Ihrer Pensionskasse:

- Die AHV-Rente beträgt mindestens CHF 1’260 und maximal CHF 2’520 pro Monat (Stand 2025). Ehepaare erhalten gemeinsam eine Rente von maximal CHF 3’780 pro Monat. Diese Reduktion für Ehepaare nennt sich Plafonierung.

- Wie hoch die Rente aus der Pensionskasse sein wird, steht in Ihrem Vorsorgeausweis. Dieser Betrag ist aber nur eine Annahme und nicht garantiert. Ihre Rente wird nur in diesem Umfang ausfallen, wenn Sie Ihr Arbeitgeber weiterhin lückenlos in die Pensionskasse einzahlen. Auch der Zins und der Umwandlungssatz dürfen nicht sinken. Mit dem Umwandlungssatz wird aus Ihrem Guthaben eine Rente berechnet.

Ausgaben

Am besten gehen Sie davon aus, dass Sie nach Ihrer Pensionierung gleich viel Geld ausgeben werden wie vorher. Damit liegen Sie sicher nicht falsch. Eine genaue Schätzung ist aus mehreren Gründen schwierig:

- Sie werden mehr Steuern bezahlen, weil Sie keine Berufsauslagen und Zahlungen in die Vorsorge 3a mehr abziehen können. Im Gegenzug wird das Vermögen im Alter kleiner, was wiederum Steuern spart

- Im Alltag werden Sie wahrscheinlich gleich viel Geld benötigen. Vielleicht sogar etwas mehr, weil Sie mehr Zeit für Hobbys haben werden. Oder weil Ihre Arztrechnungen höher sein können. Wer im Alter weniger unternehmenslustig ist als früher, dürfte eher günstiger leben.

Haben Sie Fragen zum 3-Säulen-System? Unser Beratungsteam hilft Ihnen dabei, Ihre persönliche Vorsorgesituation zu analysieren.

Passende Versicherungen