Contatti

Contatti

Trova un’agenzia

Trova un’agenzia

- Consulenza

- Fasi della vita

- Assicurazioni

- Servizi

Servizi online Adegua polizza e premio Ordinare copia della polizza Scegli la tua modalità di pagamento Ordinare polizze di versamento Ordinare copia della fattura Domande sulla fatturaModifica l’indirizzo Modifica il nome e lo stato civile Attestato d’assicurazione auto Carta internazionale d’assicurazione Attestato fiscale

- Sinistri

-

-

Chiudi

Chiudi

Previdenza vecchiaia

Risparmia imposte con il pilastro 3a.

Il pilastro 3a fa risparmiare imposte. Ma pochi sanno che un 3º pilastro conviene due volte.

Puoi risparmiare sulle imposte non solo al momento del versamento nel pilastro 3a, ma anche quando percepisci il tuo avere. Ti spieghiamo come risparmiare per la prossima vacanza o addirittura per un’auto familiare.

1. Risparmia sulle imposte quando versi nel pilastro 3a

Tutto quello che versi nel pilastro 3a può essere interamente dedotto dall’imposta sul reddito. A seconda del cantone di domicilio, del reddito e dell’importo, con la tua previdenza per la vecchiaia puoi risparmiare annualmente fino a CHF 2 000 di imposte.

Esempio: famiglia Bernasconi

Ti illustriamo quanto può risparmiare la tua famiglia prendendo come esempio la nostra famiglia Bernasconi. La madre Paola (34 anni), il padre Andrea (35), i figli Emilia (6) e Tobia (4) vivono in un appartamento in locazione a Neuchâtel.

Reddito mensile dell’economia domestica:

- Lui guadagna CHF 4 715 netti con un grado di occupazione dell’80%.

- Lei riceve CHF 1 768 netti per il 30%.

- Insieme guadagnano CHF 6 483 più CHF 400 di assegni per i figli.

| Versamenti annuali nel 3º pilastro | Importo |

|---|---|

| Andrea Bernasconi | CHF 1 000 |

| Paola Bernasconi | CHF 1 000 |

Pochissime famiglie riescono a risparmiare l’importo massimo annuo, ed è il caso anche di Paola e Andrea. Insieme versano CHF 2000 all’anno nel pilastro 3a. Nel nostro esempio, la famiglia Bernasconi è domiciliata nel Canton Neuchâtel. Con il versamento sopraindicato nel pilastro 3a riesce già a conseguire un buon risparmio sulle imposte:

- Vantaggio fiscale all’anno (in media nell’intero periodo di risparmio): CHF 600 circa

- Vantaggio fiscale su quasi 30 anni (al netto delle imposte): CHF 14 000 circa

Ogni anno senza pilastro 3a è un anno perso. Non sono ammessi pagamenti retroattivi. Il nostro team prepara la pianificazione previdenziale ottimale per farti risparmiare di più sulle imposte.

Com’è la situazione negli altri cantoni?

Il grafico seguente mostra quanto puoi risparmiare ogni anno sulle imposte se vivi nel capoluogo di ciascun cantone e versi CHF 4000 (2020) nel 3º pilastro. Con un versamento massimo, questi risparmi aumentano di circa un terzo, ad eccezione di Altdorf.

Risparmi fiscali versando CHF 4 000 nel pilastro 3a

Base di calcolo: coniugi, due redditi (70% e 30% di grado di occupazione), due figli, nessuna confessione

| Cantone/Comune | CHF 50 000* | CHF 70 000* | CHF 90 000* | CHF 120 000* |

|---|---|---|---|---|

| AG/Aarau | 167 | 394 | 501 | 824 |

| AI/Appenzello | 191 | 397 | 534 | 676 |

| AR/Herisau | 305 | 592 | 717 | 887 |

| BE/Berna | 297 | 672 | 733 | 896 |

| BL/Liestal | 0 | 891 | 910 | 1 206 |

| BS/Basilea | 0 | 0 | 594 | 998 |

| FR/Friburgo | 72 | 535 | 629 | 972 |

| GE/Ginevra | 0 | 0 | 643 | 1 108 |

| GL/Glarona | 375 | 517 | 611 | 853 |

| GR/Coira | 0 | 165 | 593 | 866 |

| JU/Delémont | 165 | 637 | 790 | 951 |

| LU/Lucerna | 0 | 568 | 609 | 772 |

| NE/Neuchâtel | 54 | 775 | 943 | 1 141 |

| NW/Stans | 19 | 413 | 579 | 739 |

| OW/Sarnen | 0 | 513 | 683 | 763 |

| SG/San Gallo | 0 | 614 | 615 | 965 |

| SH/Sciaffusa | 186 | 426 | 553 | 739 |

| SO/Soletta | 365 | 588 | 713 | 959 |

| SZ/Svitto | 36 | 330 | 452 | 601 |

| TG/Frauenfeld | 0 | 476 | 627 | 889 |

| TI/Bellinzona | 0 | 0 | 302 | 919 |

| UR/Altdorf | 0 | 1 488 | 547 | 547 |

| VD/Losanna | 74 | 465 | 651 | 933 |

| VS/Sion | 24 | 185 | 463 | 731 |

| ZG/Zugo | 0 | 0 | 105 | 215 |

| ZH/Zurigo | 0 | 282 | 429 | 743 |

Fonte: calcolo proprio basato sul Calcolatore d’imposta dell’Amministrazione federale delle contribuzioni

2. Risparmia sulle imposte quando percepisci dal pilastro 3a

Anche quando si percepisce il capitale del pilastro 3a, ci sono diversi aspetti da considerare. Pianifica per tempo i prelievi dalla tua previdenza per la vecchiaia.

Vantaggio 1: tassazione ad aliquota ridotta

Quando decidi di percepire l’avere del pilastro 3a, questo verrà tassato. L’aliquota varia da un cantone all’altro, ma in tutti i cantoni si tratta di una tassazione separata dagli altri redditi come salario, rendita, proventi da investimenti ecc. Ed è così anche nell’imposta federale diretta. Il pagamento viene tassato a un quinto dell’aliquota sul reddito.

Vantaggio 2: risparmio con il pagamento scaglionato

Puoi percepire l’avere 3a al più presto cinque anni prima dell’età AVS regolare. Le donne a 59 anni, gli uomini a 60 anni. Se continui a lavorare oltre l’età di pensionamento, puoi versare nel pilastro 3a per un massimo di cinque anni dopo l’età ordinaria di pensionamento. In altre parole, le donne fino a un massimo di 69 anni e gli uomini fino a un massimo di 70 anni.

Un pilastro 3a può sempre essere disdetto solo per intero. Per questo vale la pena di puntare fin dall’inizio su diverse soluzioni del pilastro 3a per scaglionare il pagamento nel corso degli anni. In questo modo interrompi la progressione fiscale (pressione fiscale sproporzionata per ogni franco imponibile aggiuntivo dalla previdenza 3a).

Pianifica al meglio

Durante la pianificazione, pensa anche al percepimento di altri averi:

- Previdenza per la vecchiaia del coniuge (cassa pensione / pilastro 3a)

- Prelievo di capitale dalla propria cassa pensione

- Denaro da un conto di libero passaggio

Un esempio del Canton Argovia

- Ci sono CHF 480 000 nella cassa pensione e CHF 120 000 nel pilastro 3a.

- Quando tassi la cassa pensione, ti costa circa CHF 36 000.

- Se rinvii il pagamento del 3º pilastro all’anno successivo, paghi circa CHF 4 700 di imposte.

- Se percepisci entrambi i pagamenti nello stesso anno, paghi circa CHF 6 000 di imposte in più.

Com’è la situazione negli altri cantoni?

| Località (cantone) | Cassa pensione CHF 480 000 | Pilastro 3a CHF 120 000 | Carico fiscale scaglionato in CHF | Carico fiscale non scaglionato in CHF |

|---|---|---|---|---|

| Aarau (AG) | 36 000 | 4 700 | 40 700 | 46 700 |

| Altdorf (UR) | 27 800 | 5 100 | 32 900 | 35 400 |

| Appenzello (AI) | 26 400 | 3 900 | 30 300 | 33 700 |

| Basilea (BS) | 44 900 | 7 000 | 51 900 | 57 700 |

| Bellinzona (TI) | 28 500 | 5 300 | 33 800 | 36 300 |

| Berna (BE) | 36 700 | 5 200 | 41 900 | 49 100 |

| Coira (GR) | 23 500 | 4 100 | 27 600 | 30 000 |

| Delémont (JU) | 37 900 | 6 500 | 44 400 | 48 400 |

| Frauenfeld (TG) | 35 000 | 6 900 | 41 900 | 44 500 |

| Friburgo (FR) | 53 600 | 6 800 | 60 400 | 69 800 |

| Ginevra (GE) | 34 200 | 4 500 | 38 700 | 44 700 |

| Glarona (GL) | 32 400 | 6 300 | 38 700 | 41 200 |

| Herisau (AR) | 37 500 | 7 200 | 44 700 | 49 400 |

| Losanna (VD) | 54 300 | 7 800 | 62 100 | 71 900 |

| Liestal (BL) | 30 900 | 4 600 | 35 500 | 45 900 |

| Lucerna (LU) | 38 700 | 5 700 | 44 400 | 49 900 |

| Neuchâtel (NE) | 42 400 | 7 700 | 50 200 | 53 800 |

| Sarnen (OW) | 34 700 | 6 800 | 41 500 | 44 000 |

| Sciaffusa (SH) | 29 900 | 3 800 | 33 800 | 38 000 |

| Svitto (SZ) | 34 100 | 2 400 | 36 500 | 48 600 |

| Sion (VS) | 43 000 | 5 600 | 48 700 | 60 900 |

| Soletta (SO) | 36 700 | 5 300 | 42 100 | 47 400 |

| San Gallo (SG) | 34 600 | 6 800 | 41 500 | 43 900 |

| Stans (NW) | 36 700 | 5 900 | 42 700 | 46 600 |

| Zugo (ZG) | 29 300 | 2 900 | 32 200 | 37 900 |

| Zurigo (ZH) | 38 200 | 5 800 | 44 100 | 57 100 |

Base di calcolo: tariffa coniugi senza imposta di culto, arrotondato a CHF 100.

Il consiglio di Generali

A partire da circa CHF 60 000−80 000 vale la pena di investire in una nuova soluzione di previdenza 3a, poiché da questo importo inizia la progressione fiscale. Allo stesso tempo, occorre evitare che i pagamenti del 2º e del 3º pilastro cadano nello stesso anno. In questo modo è possibile risparmiare di più sulle imposte, come mostrano il grafico e l’esempio qui sopra.

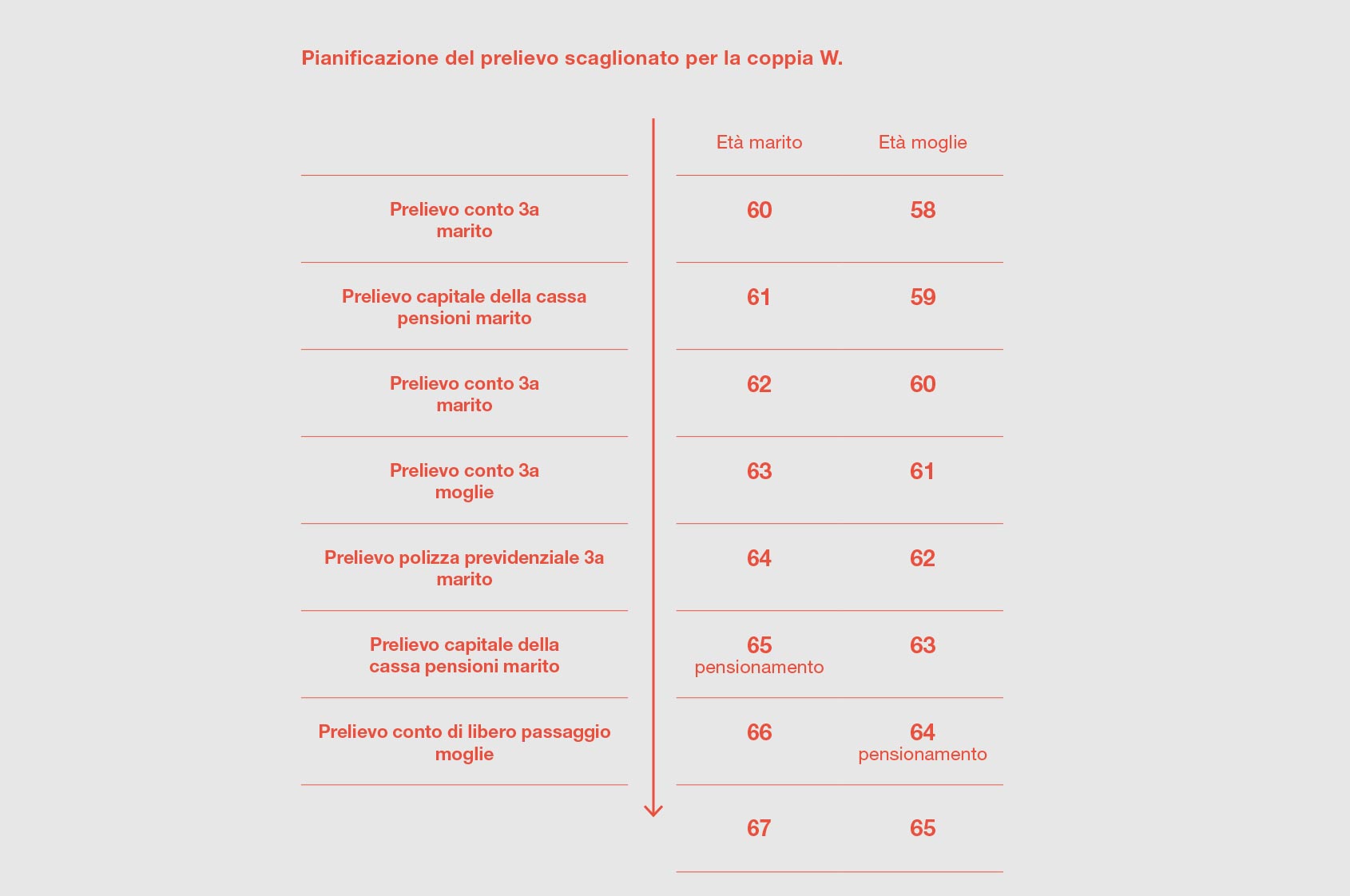

Esempio di piano di versamento

Ecco un ipotetico piano di versamento. La pianificazione del prelievo scaglionato per la coppia B. potrebbe consistere nel prelevare gradualmente i loro averi previdenziali nei sette anni prima del pensionamento:

- 1º anno: prelievo primo conto 3a marito

- 2º anno: prelievo anticipato parziale capitale cassa pensione marito

- 3º anno: prelievo secondo conto 3a marito

- 4º anno: prelievo conto 3a moglie

- 5º anno: prelievo polizza previdenziale 3a marito

- 6º anno: prelievo capitale cassa pensione marito al pensionamento

- 7º anno: prelievo conto di libero passaggio moglie al pensionamento

La nostra conclusione

Il pilastro 3a è un modo semplice per risparmiare sulle imposte. C’è solo qualche accorgimento importante da conoscere e seguire. Con la soluzione ottimale di previdenza e risparmio, su un periodo di 30 anni risparmierai una somma sufficiente per finanziare una vacanza in famiglia o perfino un’auto.

Assicurazioni consigliate