Kontakt

Kontakt

Agentur finden

Agentur finden

- Beratung

- Lebensmomente

- Versicherungen

- Services

- Schaden melden

-

-

-

Schliessen

Schliessen

Medienmitteilung , 19.09.2022

Schweizer*innen müssen sich wegen der finanziellen Unsicherheit einschränken

Inflation, Energiekrise und mögliche Kriege – die aktuellen Entwicklungen verunsichern die Schweizer Bevölkerung. Die Geldentwertung führt dazu, dass viele den Gürtel enger schnallen. Darunter leidet insbesondere die Altersvorsorge der Schweizerinnen und Schweizer. Aber auch im Haushalt und in der Freizeit schränken sich die Befragten ein, wie eine Umfrage von Swiss-fluencer.ch im Auftrag von Generali Schweiz zeigt.

| Titel | Datei | Grösse | |

|---|---|---|---|

| Medienmitteilung, 19.09.2022 | 0,4 Mb |

|

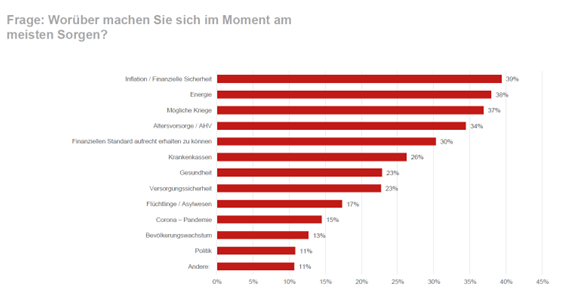

Die persönliche finanzielle Sicherheit und die Inflation bereiten den Schweizerinnen und Schweizern aktuell am meisten Sorgen (39 Prozent). Dreissig Prozent der Befragten fürchten zudem, dass sie ihren finanziellen Standard nicht aufrechterhalten können. Neben diesen finanziellen Sorgen beschäftigen die Schweizer Bevölkerung insbesondere die Energieproblematik (38 Prozent) und mögliche Kriege (37 Prozent). Aber auch die Altersvorsorge gibt rund einem Drittel der Befragten Anlass zur Sorge. Das zeigt eine bevölkerungsrepräsentative Umfrage von Swiss-fluencer.ch im Auftrag von Generali Schweiz.

Schweizer*innen können weniger fürs Alter zur Seite legen

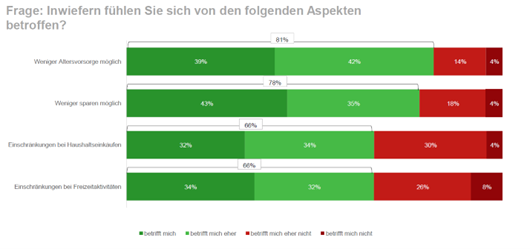

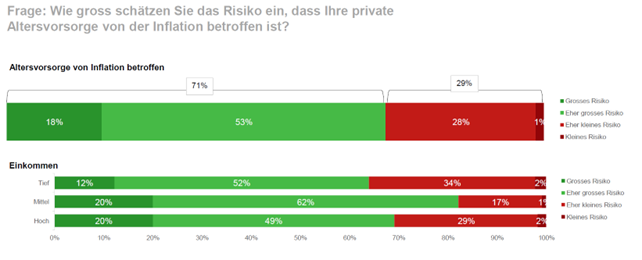

Zwei Drittel der Schweizerinnen und Schweizer fühlen sich von der aktuellen finanziellen Unsicherheit direkt betroffen (67 Prozent). Die Betroffenheit macht sich besonders bei Berufseinsteiger*innen sowie bei Personen, die kurz vor ihrer Pensionierung stehen, bemerkbar. Von den Betroffenen gibt der Grossteil (81 Prozent) an, dass sie deshalb weniger in ihre private Altersvorsorge einzahlen. Auch das Sparen generell ist für viele nicht mehr im gewohnten Ausmass möglich (78 Prozent). Und jeweils zwei von drei Befragten geben an, sich bei Freizeitaktivitäten und Haushaltseinkäufen einschränken zu müssen. Obwohl sie die Auswirkungen der steigenden Inflationsrate am eigenen Leib spüren, haben nur zehn Prozent der Befragten Rat bei einer Fachperson gesucht.

Trotz hoher Relevanz sparen nur 56 Prozent fürs Alter

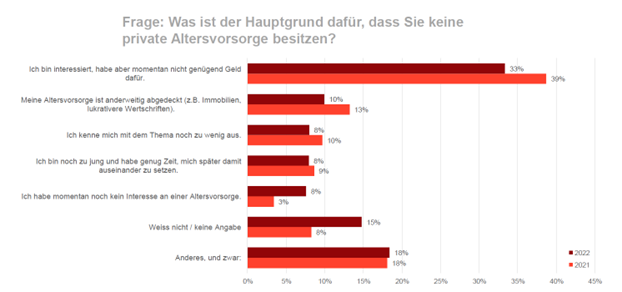

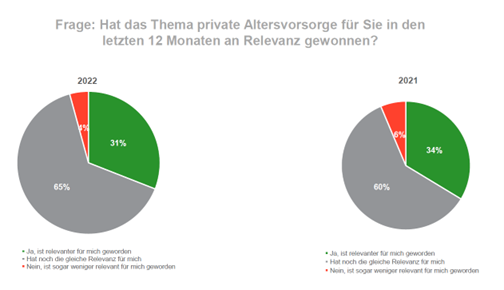

Das Thema Altersvorsoge ist für die meisten Schweizerinnen und Schweizer von grosser Bedeutung (81 Prozent). Ein Vergleich mit der Befragung im Vorjahr zeigt, dass die Relevanz der privaten Altersvorsorge für die meisten gleichgeblieben ist (65 Prozent) oder sogar zugenommen hat (31 Prozent). Trotzdem spart nur etwas mehr als die Hälfte der Befragten (56 Prozent) über die private Vorsorge fürs Alter. Dabei spielt insbesondere die Höhe des Haushaltseinkommens eine wichtige Rolle. Bei Personen in einem Haushalt mit einem hohen Einkommen (mehr als 8'000 Franken brutto pro Monat) sparen 78 Prozent für die Zeit nach der Pensionierung. Im Gegensatz dazu investieren nur 38 Prozent der Befragten, deren Haushalt weniger als 6’000 Franken brutto pro Monat verdienen, in ihre private Vorsorge. Dieses Ergebnis spiegelt sich auch in der Beantwortung der Frage wider, warum kein Geld gespart wird. Hier geben 33 Prozent der Befragten an, dass sie keine private Altersvorsorge besitzen, da schlichtweg das Geld dazu fehlt. Bei der beruflichen Vorsorge wird der freiwillige Einkauf in die Pensionskasse nur von wenigen Schweizer*innen genutzt: Obwohl 79 Prozent die Möglichkeit kennen, sich in die Pensionskasse einzukaufen, haben es nur 28 Prozent der Befragten bereits getan.

Schweizer*innen zeigen wenig Risikobereitschaft beim Sparen

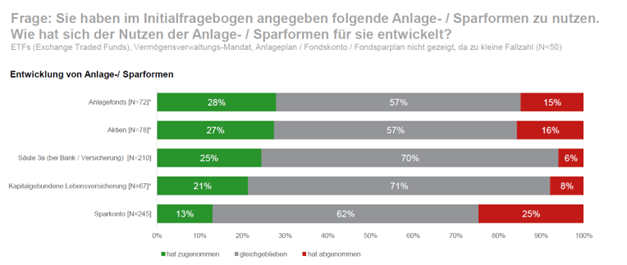

In unsicheren Zeiten verlassen sich die meisten Befragten nach wie vor auf ihr Sparkonto. Die Zahl jener, für welche diese Sparform aber an Bedeutung verliert, nimmt zu. So geben 25 Prozent der Befragten an, dass das Sparkonto für sie im Vergleich zum Vorjahr an Relevanz verloren hat. An zweiter Stelle nach dem Sparkonto rangiert die Säule 3a. Ein Viertel der Befragten gibt an, dass diese Sparform für sie wichtiger geworden ist. Nur sechs Prozent geben an, dass sie weniger Nutzen in der Säule 3a sehen. Dazu Rene Priess, Director Products & Services Life bei Generali Schweiz: «Wegen der steuerlichen Vorteile ist das Sparen in der dritten Säule für viele Schweizerinnen und Schweizer besonders attraktiv. Auch wer den jährlichen Maximalbetrag nicht stemmen kann, der sollte diese Sparform unbedingt nutzen. Auch kleine, regelmässige Einzahlungen können durch den Zinseszins-Effekt langfristig zur finanziellen Altersvorsorge beitragen».

Anlagefonds und Aktien gewinnen an Bedeutung

Obwohl Sparkonto und die dritte Säule die meistgenutzten Sparformen sind, sehen die Befragten in Anlagefonds und Aktien das grösste Potenzial. Für 28 Prozent hat der Nutzen von Anlagefonds im Vergleich zum Vorjahr zugenommen. Bei den Aktien sind es 27 Prozent der Befragten, die einen Bedeutungszuwachs feststellen. Gleichzeitig gibt rund ein Sechstel an, dass der Nutzen beider Anlageformen aus ihrer Sicht abgenommen hat. «Wer bei seiner Vorsorge auf Fonds oder Aktien setzt, der muss bei Krisen einen kühlen Kopf bewahren und langfristig denken», so Rene Priess. «Bei einem Sparhorizont von zehn, zwanzig oder dreissig Jahren und regelmässigen Investments beispielsweise in einen Fonds glättet der Durchschnittskosteneffekt die Auswirkungen von Krisen oder erhöhter Volatilität».

Die bevölkerungsrepräsentative Umfrage von Swiss-fluencer.ch wurde im Auftrag von Generali Schweiz zwischen dem 9. und 14. August 2022 durchgeführt. 390 Personen haben teilgenommen.

Kontaktieren Sie uns

Gerne beantworten wir Ihre Medienanfrage.