Contact

Contact

Trouver une agence

Trouver une agence

- Conseils

- Moments de vie

- Assurances

- Services

- Déclarer un sinistre

-

-

-

Fermer

Fermer

Communiqué de presse , 19.09.2022

Les Suisses et Suissesses se restreignent en raison de l'insécurité financière

Inflation, crise énergétique et guerres potentielles : les développements actuels inquiètent la population suisse. En conséquence de la dévaluation monétaire, de nombreuses personnes doivent se serrer la ceinture. Et c’est notamment la prévoyance vieillesse des Suisses et Suissesses qui en pâtit. Mais les personnes interrogées se restreignent également dans leur ménage et leurs loisirs, comme le montre une enquête réalisée par Swiss-fluencer.ch à la demande de Generali Suisse.

| Titre | Fichier | Dimensione | |

|---|---|---|---|

| Communiqué de presse, 19.09.2022 | 0,4 Mb |

|

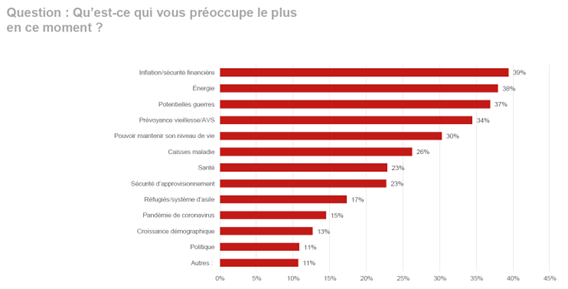

La sécurité financière personnelle et l’inflation sont actuellement les sujets les plus préoccupants en Suisse (39%). Trente pour cent des personnes interrogées craignent de ne pas pouvoir maintenir leur niveau de vie. Outre ces préoccupations financières, la population suisse s’interroge particulièrement sur la problématique énergétique (38%) et les guerres potentielles (37%). La prévoyance vieillesse est également une source d’inquiétude pour un tiers des personnes interrogées. Voici ce que révèle une enquête réalisée par Swiss-fluencer.ch pour le compte de Generali Suisse auprès d’un échantillon représentatif de la population.

En Suisse, on peut moins mettre d’argent de côté pour ses vieux jours

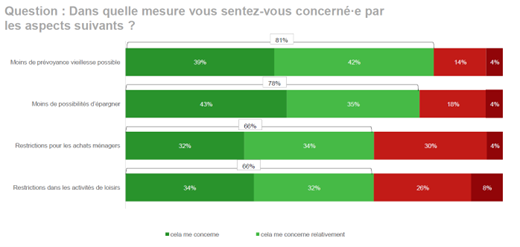

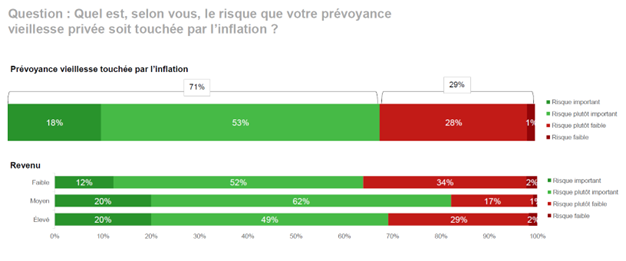

Deux tiers des Suisses et des Suissesses se sentent directement concernés par l’insécurité financière actuelle (67%). Ce sentiment se fait particulièrement ressentir chez les personnes en début de carrière et celles proches de la retraite. La plupart des personnes concernées (81%) indiquent qu’elles cotisent par conséquent moins pour leur prévoyance vieillesse privée. Pour beaucoup, il n’est plus possible d’épargner en général dans la même mesure que d’habitude (78%). Deux personnes interrogées sur trois expliquent également qu’elles doivent limiter les dépenses pour des activités de loisirs et les achats du ménage. Malgré les répercussions de la hausse de l’inflation, seulement dix pour cent des personnes interrogées ont demandé conseil à un ou une spécialiste.

Une épargne pour les vieux jours de seulement 56% malgré une grande importance

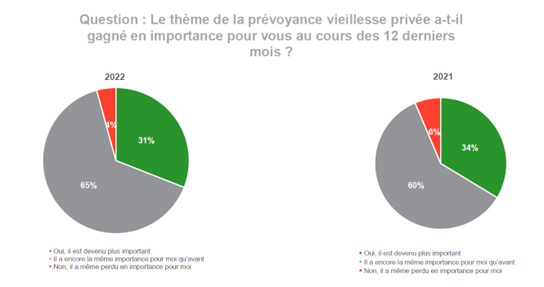

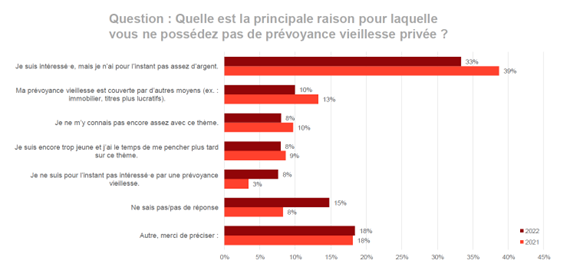

La prévoyance vieillesse revêt une grande importance pour la plupart des Suisses et des Suissesses (81%). Une comparaison avec l’enquête de l’année dernière montre que l’importance de la prévoyance vieillesse privée est restée majoritairement identique (65%) ou a même augmenté (31%). Cependant, seulement un peu plus de la moitié des personnes interrogées (56%) épargnent pour la prévoyance vieillesse privée. Le niveau de revenu joue notamment un rôle important dans cette situation. Les personnes ayant un revenu élevé (plus de 8000.– francs bruts par mois) épargnent pour la période suivant la retraite dans 78% des cas. En revanche, les personnes participant à l’enquête ayant un revenu de moins de 6000.– francs bruts par mois investissent dans seulement 38% des cas dans une prévoyance privée. Ce résultat se reflète également dans la réponse à la question suivante : pourquoi n’épargnez-vous pas d’argent ? Ici, 33% des personnes interrogées indiquent qu’elles ne possèdent pas de prévoyance vieillesse privée par manque d’argent. En ce qui concerne la prévoyance professionnelle, le rachat facultatif dans la caisse de pensions n’est que très peu utilisé par les Suisses et les Suissesses : même si 79% de la population connaît cette possibilité d’effectuer un rachat dans la caisse de pensions, seulement 28% des personnes interrogées y ont eu recours.

En Suisse, une faible propension au risque en matière d’épargne

En ces temps incertains, la plupart des personnes interrogées continuent de compter sur leur compte d’épargne. Mais le nombre de personnes pour qui cette forme d’épargne perd de son importance augmente. Ainsi, 25% des personnes interrogées indiquent que, par rapport à l’année précédente, le compte d’épargne est moins intéressant. Le pilier 3a arrive en deuxième position, juste après le compte d’épargne. Un quart des personnes interrogées précisent que cette forme d’épargne est devenue plus importante pour elles. Seuls six pour cent de celles-ci voient moins d’utilité au pilier 3a. À ce sujet, Rene Priess, directeur Products & Services Life chez Generali Suisse explique : « En raison des avantages fiscaux, l’épargne dans le troisième pilier est particulièrement attractive pour beaucoup de Suissesses et de Suisses. Les personnes ne pouvant pas assumer le montant maximal annuel devraient elles aussi absolument utiliser cette forme d’épargne. De petits versements réguliers peuvent également contribuer, à long terme, à la prévoyance vieillesse grâce à l’effet induit par l’intérêt composé ».

Les fonds d’investissement et les actions gagnent en importance

Bien que le compte d’épargne et le troisième pilier soient les formes d’épargne les plus utilisées, les personnes interrogées voient dans les fonds d’investissement et les actions un grand potentiel. Pour 28%, l’utilité des fonds de placement a augmenté par rapport à l’année précédente. En ce qui concerne les actions, 27% des personnes interrogées constatent une augmentation de leur importance. Parallèlement, environ un sixième de ces personnes indique que l’utilisation de ces deux formes d’investissement a diminué à leurs yeux. « Les personnes misant sur les fonds et les actions pour leur prévoyance doivent garder la tête froide en cas de crise et penser à plus long terme », ajoute Rene Priess. « Avec un horizon d’épargne de dix, vingt ou trente ans et des investissements réguliers dans un fonds, par exemple, l’effet de coût moyen lisse les effets des crises ou d’une volatilité accrue ».

L’enquête représentative de la population réalisée par Swiss-fluencer.ch a été réalisée sur mandat de Generali Suisse entre le 9 et le 14 août 2022. 390 personnes y ont participé.

Nous contacter

Nous nous ferons un plaisir de répondre à votre demande de médias.