Contatti

Contatti

Trova un’agenzia

Trova un’agenzia

- Consulenza

- Fasi della vita

- Assicurazioni

- Servizi

- Notifica un sinistro

-

-

-

Chiudi

Chiudi

Comunicato stampa , 19.09.2022

Le cittadine e i cittadini svizzeri devono fare rinunce per via dell’incertezza finanziaria

Inflazione, crisi energetica e possibilità di guerre: gli sviluppi attuali turbano la popolazione svizzera. La svalutazione porta molte persone a stringere la cinghia. A soffrirne è soprattutto la previdenza per la vecchiaia delle svizzere e degli svizzeri. Ma le persone intervistate si limitano anche in casa e nel tempo libero, come emerge da un sondaggio condotto da Swiss-fluencer.ch per conto di Generali Svizzera.

| Titolo | File | Dimensione | |

|---|---|---|---|

| Comunicato stampa, 19.09.2022 | 0,4 Mb |

|

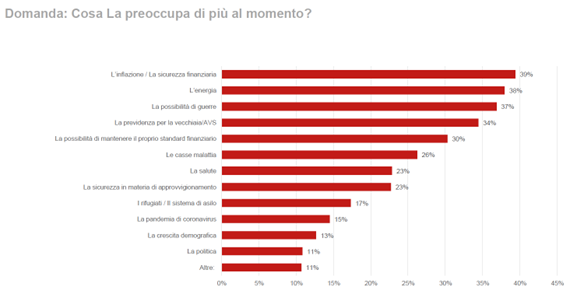

Attualmente sono soprattutto la sicurezza finanziaria personale e l’inflazione (39 percento) a preoccupare le cittadine e i cittadini svizzeri. Il trenta percento delle persone intervistate teme inoltre di non poter mantenere i propri standard finanziari. Oltre a queste preoccupazioni di carattere finanziario, la popolazione svizzera è particolarmente inquietata dalle problematiche energetiche (38 percento) e dalla possibilità di guerre (37 percento). Circa un terzo delle persone intervistate è però preoccupato anche per la previdenza per la vecchiaia. Emerge da un sondaggio rappresentativo della popolazione condotto da Swiss-fluencer.ch per conto di Generali Svizzera.

Le cittadine e i cittadini svizzeri riescono a mettere da parte di meno per la vecchiaia

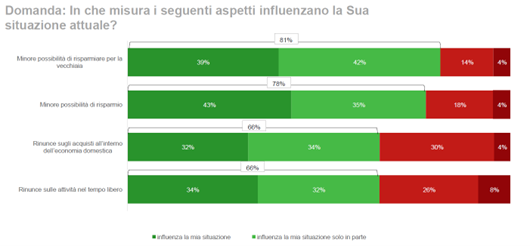

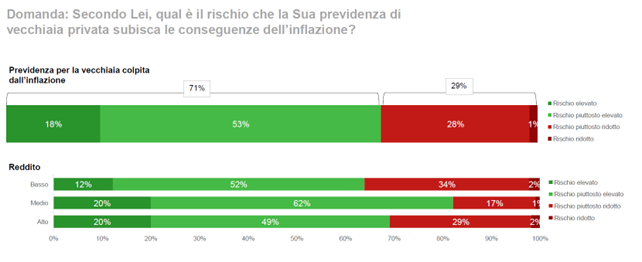

Due terzi delle svizzere e degli svizzeri si sentono toccati in prima persona dall’attuale incertezza finanziaria (67 percento). Sono soprattutto i giovani lavoratori e le persone prossime al pensionamento a percepire la minaccia di questa situazione. La maggior parte delle persone interessate (81 percento) dichiara di versare meno nella propria previdenza di vecchiaia privata per questo motivo. Per molti non è nemmeno più possibile risparmiare come di consueto (78 percento). Due persone intervistate su tre dichiarano poi di doversi limitare nelle attività ricreative e negli acquisti domestici. Pur percependo direttamente le ripercussioni dell’aumento del tasso d’inflazione, solo il dieci percento delle persone intervistate ha chiesto consiglio a una persona esperta.

Nonostante l’elevata importanza, solo il 56 percento risparmia per la vecchiaia

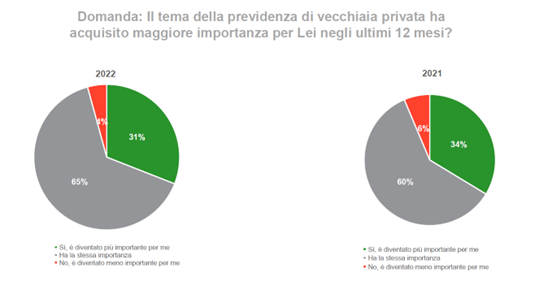

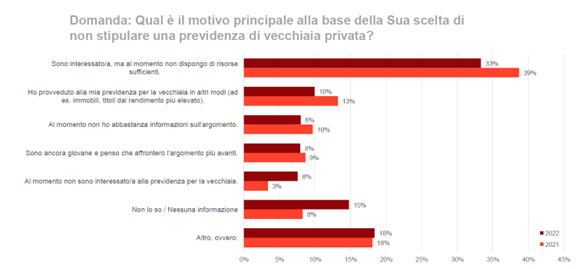

L’argomento della previdenza per la vecchiaia è molto importante per la maggior parte delle cittadine e dei cittadini svizzeri (81 percento). Un confronto con il sondaggio dell’anno scorso mostra che, per la maggioranza, l’importanza della previdenza di vecchiaia privata è rimasta invariata (65 percento) o è addirittura aumentata (31 percento). Nonostante ciò, solo poco più della metà delle persone intervistate (56 percento) risparmia per la vecchiaia tramite la previdenza privata. L’ammontare del reddito dell’economia domestica gioca un ruolo particolarmente importante in questo senso. Tra le persone appartenenti a un’economia domestica a reddito elevato (più di 8000 franchi lordi al mese), il 78 percento risparmia per il periodo successivo al pensionamento. Invece solo il 38 percento delle persone intervistate appartenenti a un’economia domestica con un reddito inferiore a 6000 franchi lordi al mese investe nella propria previdenza privata. Un dato che si riflette anche nelle risposte alla domanda sul motivo per cui non si riesce a risparmiare. Il 33 percento delle persone intervistate dichiara di non possedere una previdenza di vecchiaia privata semplicemente per mancanza di denaro. Sul versante della previdenza professionale, il riscatto volontario di prestazioni nella cassa pensioni viene utilizzato solo da un numero esiguo di svizzere e svizzeri: sebbene il 79 percento sia cosciente della possibilità di riscattare prestazioni nella cassa pensioni, solo il 28 percento delle persone intervistate l’ha già fatto.

Le cittadine e i cittadini svizzeri si mostrano poco propensi a rischiare quando risparmiano

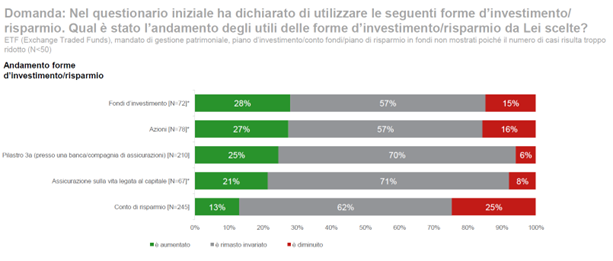

In tempi incerti la maggior parte delle persone intervistate continua a fare affidamento sul proprio conto di risparmio. Sta tuttavia aumentando il numero di coloro che ritengono che questa forma di risparmio stia perdendo importanza. Infatti il 25 percento delle persone intervistate trova che, rispetto all’anno scorso, il conto di risparmio sia diventato meno rilevante. Al secondo posto dopo il conto di risparmio si colloca il pilastro 3a. Un quarto delle persone intervistate dichiara che, nel proprio caso, questa forma di risparmio ha assunto maggior importanza. Solo il sei percento dichiara di considerare meno utile il pilastro 3a. Rene Priess, Director Products & Services Life presso Generali Svizzera, commenta: «I vantaggi fiscali rendono il risparmio nel terzo pilastro particolarmente interessante per molte cittadine e cittadini svizzeri. Anche chi non può far fronte all’importo annuo massimo dovrebbe assolutamente sfruttare questa forma di risparmio. Grazie all’effetto dell’interesse composto, sul lungo termine anche piccoli versamenti regolari possono contribuire alla previdenza finanziaria per la vecchiaia».

I fondi d’investimento e le azioni acquistano importanza

Anche se il conto di risparmio e il terzo pilastro rappresentano le forme di risparmio più utilizzate, le persone intervistate scorgono il potenziale più grande nei fondi d’investimento e nelle azioni. Per il 28 percento l’utilità dei fondi d’investimento è aumentata rispetto all’anno scorso. Per quanto riguarda le azioni, il 27 percento delle persone intervistate ritiene che questo strumento abbia acquisito maggiore importanza. Allo stesso tempo un sesto circa dichiara che, a proprio parere, entrambe queste due forme di investimento sono divenute meno utili. «Chi punta su fondi o azioni per la propria previdenza deve mantenere la calma durante le crisi e pensare a lungo termine», spiega Rene Priess. «Con un orizzonte di risparmio di dieci, venti o trent’anni e investimenti regolari, ad esempio in un fondo, l’effetto del prezzo medio appiana le ripercussioni delle crisi o di una marcata volatilità».

Il sondaggio di Swiss-fluencer.ch rappresentativo della popolazione è stato condotto per conto di Generali Svizzera tra il 9 e il 14 agosto 2022. Vi hanno partecipato 390 persone.