Kontakt

Kontakt

Agentur finden

Agentur finden

- Beratung

- Lebensmomente

- Versicherungen

- Services

- Schaden melden

-

-

-

Schliessen

Schliessen

Vorsorge

Kinderversicherung: Vorsorge für Ihre Kinder.

Eine Kinderversicherung schützt die Jüngsten und hilft beim Sparen für später.

Kinder brauchen Schutz und eine Absicherung für den Ernstfall. Vorsorgeexperte Burim Muji erklärt, warum die Kinderversicherung sinnvoll ist und welche Vorteile sie gegenüber dem Sparen auf einem Bankkonto hat.

Kurz erklärt: Was ist eine Kinderversicherung?

Burim: Mit einer Kinderversicherung kann man einerseits das Kind umfassend gegen unvorhergesehene Ereignisse wie Krankheit oder Unfall und die damit verbundenen finanziellen Folgen absichern. Andererseits kann man damit auch Kapital für den Start ins Erwachsenenleben aufbauen.

Wie sorgt man optimal für seine Kinder vor?

Burim: Kinder sind gegen die finanziellen Folgen von Invalidität unzureichend abgesichert. Daher ist es umso wichtiger, dass man Kinder zusätzlich schützt. Dazu empfehle ich, eine Erwerbsunfähigkeitsrente abzuschliessen, die dem Kind ein zusätzliches Einkommen sichert.

Um Kapital aufzubauen, ist es sinnvoll, früh mit dem Sparen zu beginnen. Nehmen wir an, dass das Sparziel bei CHF 20’000 liegt. Wenn man dieses Ziel innerhalb von zwanzig Jahren erreichen möchte, so müsste man pro Jahr CHF 1’000 zur Seite legen. Möchte man innerhalb von zehn Jahren das Sparziel erreichen, so müsste man bereits CHF 2’000 pro Jahr zu Seite legen.

Eine weitere Möglichkeit ist das Sparen in Anlagefonds. Ich empfehle, ab Geburt des Kindes in Anlagefonds zu sparen anstatt mit einem konventionellen Konto. Der Grund dafür sind die zurzeit herrschenden tiefen Zinsen.

Zuletzt können auch Kinderzulagen zum Sparen genutzt werden, wenn eine Familie finanziell gut aufgestellt ist und die Kinderzulagen nicht für Kleidung, Windeln etc. ausgeben muss. In welcher Form man Geld sparen möchte, muss aber natürlich in jedem Fall einzeln betrachtet werden.

Welche Vorteile hat eine Kinderversicherung gegenüber einem Fondssparplan?

Burim: Aus meiner Sicht ist der grösste Vorteil der Risikoschutz für das Kind. Im Vergleich zum Sparen bei der Bank ist bei der Kinderversicherung der Kapitalaufbau gesichert. Dank der Prämienbefreiung erreicht man das Sparziel für das Kind mit einer Versicherung in jedem Fall. Denn sollte ein Elternteil erwerbsunfähig werden oder sterben, zahlt die Versicherung die dafür nötigen Prämien weiter.

Welche Leistungen beinhaltet eine Kinderversicherung?

Burim: Die Leistungen können je nach Anbieter unterschiedlich ausfallen. Grundsätzlich sollten in einer Kinderversicherung aber die Absicherung und das Sparen enthalten sein. Dies ist aus meiner Sicht wichtig. Zudem sollte man auf Versicherungsbedingungen achten wie zum Beispiel: Was ist genau versichert? Welche Ausschlüsse gibt es? Ab wann und wie lange werden die Leistungen erbracht?

Wer kann eine Kinderversicherung abschliessen?

Burim: Die Kinderversicherung müssen nicht zwingend die Eltern abschliessen. Das können auch andere beliebige Personen wie Verwandte, Götti oder Gotti tun. Natürlich müssen die Eltern bzw. die gesetzlichen Vertreterinnen und Vertreter zum Schutze des Kindes ihr Einverständnis geben.

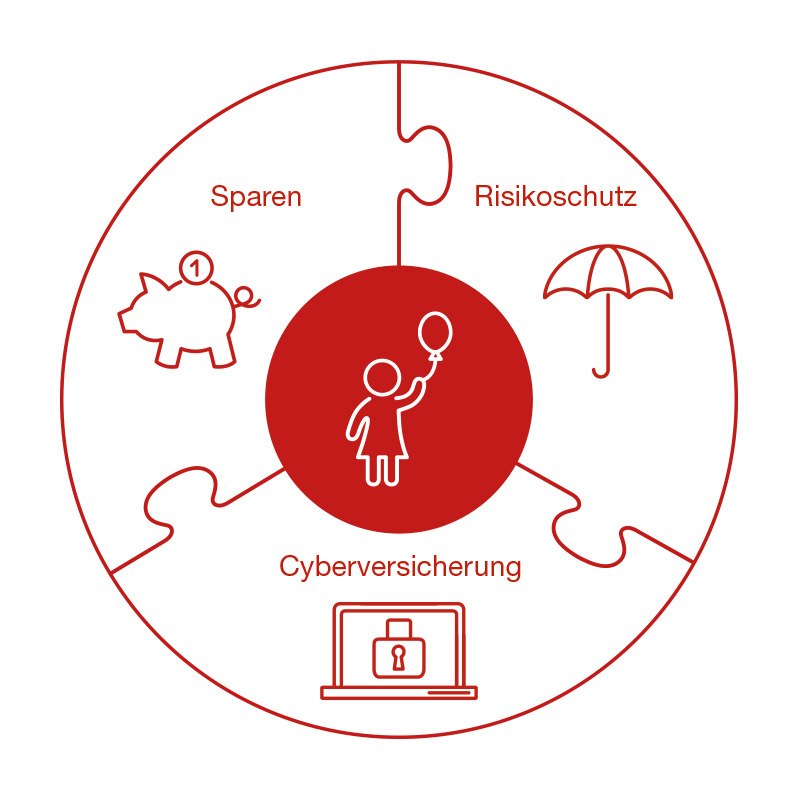

Was beinhaltet die Kindervorsorge KIDS von Generali?

Burim: Diese Kinderversicherung ist eine modulare Lösung, die drei Vorsorgeprodukte zu einem Rundumpaket kombiniert. Die Kindervorsorge KIDS verbindet vollumfänglichen Risikoschutz mit Kapitalaufbau und Cyberversicherung. Diese ist aus meiner Sicht in der heutigen digitalen Zeit enorm wichtig.

Was beinhalten die Module der Kindervorsorge KIDS genau?

Burim: Beim Risikoschutz ist die Basis eine Erwerbsunfähigkeitsrente inklusive Prämienbefreiung. So ist Ihr Kind optimal abgesichert, sollte Ihnen oder Ihrem Kind etwas passieren. Beim Sparen bauen Sie für Ihr Kind ein Kapital auf. Unsere Anlageexpertinnen und -experten investieren dabei Ihre Prämien in erstklassige Fonds. Sie können dabei zwischen drei Sparprofilen wählen: CAPITAL, CONTROL oder PROFIT – je nach Sicherheitsbedürfnis und Renditeerwartungen. Mit dem Baustein Cyberversicherung sichern Sie Ihr Kind gegen die Risiken des Internets ab.

Meine Tipps für die Kindervorsorge: Früh mit dem Sparen beginnen, in Anlagefonds sparen und Kinderzulagen nutzen. Denn Kinder sind unsere Zukunft, die wir nachhaltig absichern sollten.

Kann ich bei der Kinderversicherung nachhaltig Geld anlegen?

Burim: Unsere Umfrage zeigt, dass sich Schweizerinnen und Schweizer für nachhaltige Geldanlagen interessieren. Besonders für unsere Kinder – also für unsere Zukunft – ist es wichtig, dass wir Nachhaltigkeit fördern. Innerhalb der erwähnten Sparprofile sind verschiedene Anlagemöglichkeiten wählbar. Das Sparprofil PROFIT lässt sich mit unserem nachhaltigen Anlageplan Tomorrow Invest verknüpfen. Dabei investieren wir in eine Auswahl börsengelisteter Unternehmen, die in den Bereichen Gesellschaft und Wirtschaft in Zukunft besonders prägend sein werden. All diese Unternehmen selektieren wir mit Fokus auf Nachhaltigkeit.

Ab welchem Betrag macht KIDS Sinn?

Burim: Bereits ab CHF 50 pro Einzahlung. Sehr sinnvoll kann auch eine Kombination von Bank und Versicherung sein. So kann man den Mindestbetrag in die Kindervorsorge KIDS investieren und zusätzlich ein Bankkonto führen, auf das man flexibel weitere Einzahlungen tätigt.

Burim Muji

Product Management Life Expert

Passende Versicherungen