Contact

Contact

Trouver une agence

Trouver une agence

- Conseils

- Moments de vie

- Assurances

- Services

- Déclarer un sinistre

-

-

-

Fermer

Fermer

Prévoyance

Assurance et prévoyance pour vos enfants.

L’assurance pour enfants protège vos jeunes et aide à épargner pour plus tard.

Les enfants ont besoin de protection et d’une couverture en cas d’urgence. Burim Muji, expert en prévoyance, explique pourquoi l’assurance pour enfants est judicieuse et les avantages qu’elle procure par rapport à l’épargne sur un compte bancaire.

En bref, qu’est-ce qu’une assurance pour enfants ?

Burim : Une assurance pour enfants permet d’une part de couvrir entièrement l’enfant contre les événements imprévus, comme une maladie ou un accident, mais aussi les conséquences financières associées. D’autre part, elle permet de constituer un capital pour bien démarrer dans la vie d’adulte.

Comment optimiser la prévoyance pour les enfants ?

Burim : Les enfants ne sont pas suffisamment couverts contre les conséquences financières en cas d’invalidité. C’est pourquoi il est d’autant plus important de leur apporter une protection supplémentaire contre ces événements. Je recommande en outre une rente d’incapacité de gain qui assure à l’enfant un revenu complémentaire.

Pour constituer un capital, il est judicieux de commencer à épargner tôt. Supposons que l’objectif d’épargne soit de 20 000.– francs. Pour atteindre cet objectif en vingt ans, il faut mettre de côté 1000.– francs par an. Si l’on veut atteindre l’objectif d’épargne en dix ans, il faut mettre de côté 2000.– francs par an.

Autre possibilité : favoriser l’épargne dans des fonds de placement. Dès que l’enfant est né, je conseille d’épargner dans des fonds de placement plutôt qu’avec un compte conventionnel. Les taux d‘intérêt actuellement faibles motivent ce choix.

Enfin, les allocations familiales peuvent servir à épargner lorsque la famille est bien positionnée financièrement et qu’elle n’a pas besoin de dépenser ces allocations dans des vêtements, couches, etc. Quelle que soit la forme d’épargne souhaitée, on doit évidemment considérer chaque cas individuellement.

Quels sont les avantages d’une assurance pour enfants par rapport à un plan d’épargne en fonds ?

Burim : À mon avis, le principal avantage est la couverture des risques pour l’enfant. Comparativement à l’épargne en banque, la constitution de capital est sécurisée avec l’assurance pour enfants. Grâce à l’exonération du paiement des primes, une assurance permet d’atteindre systématiquement l’objectif d’épargne en faveur de l’enfant. En effet, en cas d’incapacité de gain ou de décès d’un parent, l’assurance continue à verser les primes nécessaires.

Que comprend une assurance pour enfants ?

Burim : Les prestations peuvent varier d’un prestataire à l’autre. Mais, en principe, une assurance pour enfants doit comprendre à la fois la couverture et l’épargne. C’est important de mon point de vue. De plus, il faut veiller aux conditions de l’assurance, par exemple : qu’est-ce qui est assuré précisément ? Quelles sont les exclusions possibles ? À partir de quand et pendant quelle durée les prestations sont-elles fournies ?

Qui peut conclure une assurance pour enfants ?

Burim : L’assurance pour enfants ne doit pas être forcément conclue par les parents. D’autres personnes comme des proches, la marraine ou le parrain peuvent s’en charger. Il est évident que les parents, ou le représentant légal, doivent donner leur accord en vue de protéger l’enfant.

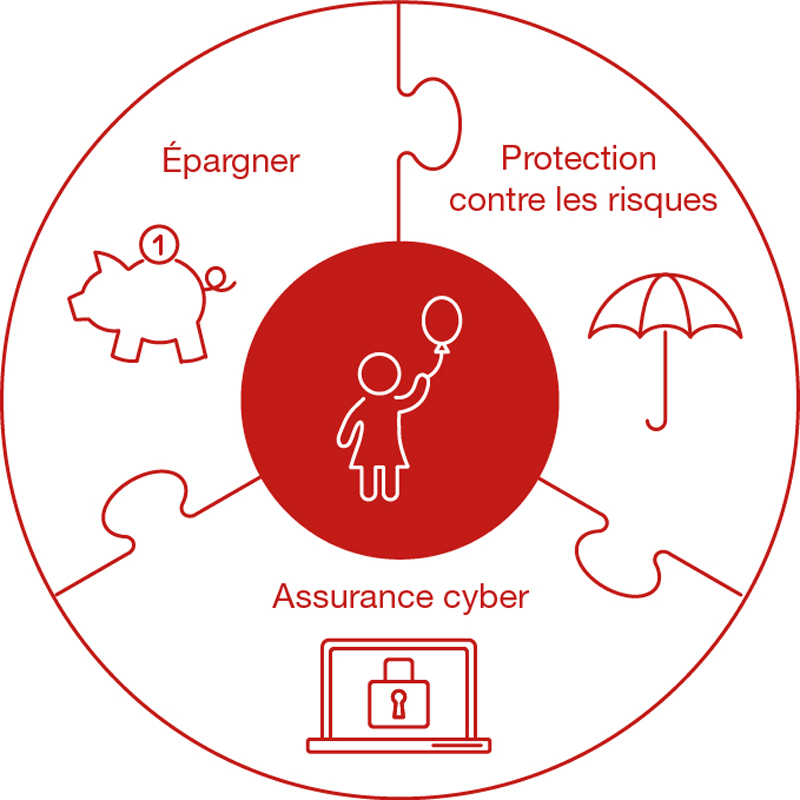

Que comprend la prévoyance KIDS de Generali ?

Burim : Notre assurance pour enfants est une solution modulaire qui réunit trois produits de prévoyance dans un pack complet. La prévoyance pour enfants KIDS est une combinaison complète de couverture de risque, de constitution de capital et d’assurance cyber. Cette dernière est à mon avis extrêmement importante à l’ère actuelle du numérique.

Que contiennent les modules de la prévoyance KIDS exactement ?

Burim : Concernant la couverture des risques, la base est une rente d’incapacité de gain, y compris l’exonération du paiement des primes. Votre enfant bénéficie ainsi d’une couverture optimale s’il devait arriver quelque chose à l’un de vous deux. Concernant l’épargne, vous constituez un capital pour votre enfant. Nos experts en placement investissent alors vos primes dans des fonds de premier ordre. Vous avez le choix entre trois profils d’épargne : CAPITAL, CONTROL ou PROFIT en fonction du besoin de sécurité et des attentes en termes de rendement. Avec le module d’assurance cyber, vous protégez votre enfant contre les risques d’Internet.

Mes conseils de prévoyance pour enfants : commencer à épargner tôt, dans des fonds de placement et utiliser les allocations familiales. Les enfants sont l’avenir : nous devons les protéger.

Puis-je faire des placements durables avec l’assurance pour enfants ?

Burim : Notre sondage révèle que les Suisses et Suissesses s’intéressent aux placements financiers durables. Pour nos enfants, en particulier, mais aussi pour notre avenir, il est essentiel de promouvoir le développement durable. Différentes opportunités de placement peuvent être choisies dans les profils d’épargne évoqués. Le profil d’épargne PROFIT peut être combiné avec notre plan de placement durable Tomorrow Invest. Avec celui-ci, nous investissons dans une sélection d’entreprises cotées en Bourse qui auront un impact particulièrement important sur la société et l’économie à l’avenir. Nous sélectionnons toutes ces entreprises en ayant pour priorité le développement durable.

À partir de quel montant KIDS devient-elle judicieuse ?

Burim : Dès 50.– francs par versement. Associer la banque et l’assurance peut être également très raisonnable. On peut ainsi investir le montant minimum dans la prévoyance pour enfants KIDS et gérer en plus un compte bancaire, sur lequel on réalise des versements complémentaires flexibles.

Burim Muji

Product Management Life Expert

Assurances pouvant vous intéresser