Contatti

Contatti

Trova un’agenzia

Trova un’agenzia

- Consulenza

- Fasi della vita

- Assicurazioni

- Servizi

- Notifica un sinistro

-

-

-

Chiudi

Chiudi

Previdenza vecchiaia

Hai una buona previdenza di vecchiaia?

Invecchiare senza preoccupazioni applicando al meglio il sistema a tre pilastri.

Finalmente hai più tempo. Quando smetti di lavorare ti aspettano le cose belle della vita. Ma i soldi basteranno per ciò che hai intenzione di fare dopo il pensionamento? I nostri consigli per una vecchiaia spensierata con il sistema a tre pilastri.

Non è mai troppo presto per riflettere sulla vecchiaia. E su quello che si desidera per l’ultimo terzo della vita. La speranza di vita è in aumento: oggi chi è appena andato in pensione vive in media ancora per 20 anni. Ma questo arco di tempo deve essere finanziato in qualche modo. Quindi, quanto prima provvedi per la vecchiaia, tanto più spensieratamente potrai godertela. Di seguito ti mostriamo come fare.

Il sistema svizzero a tre pilastri

Se usi correttamente il sistema a tre pilastri, potrai smettere di preoccuparti per la tua situazione finanziaria nella terza età. Ecco come funziona:

Primo pilastro: l’AVS. Se vivi o lavori in Svizzera, dopo il pensionamento percepisci una rendita AVS. Nella maggior parte dei casi, con tale rendita non si riesce a garantire il minimo vitale. In tal caso potrai richiedere delle prestazioni complementari. L’AVS è organizzata dallo Stato.

Secondo pilastro: la previdenza professionale. Qui stiamo parlando dei soldi che versi come contributi nella tua cassa pensioni. Come lavoratrice o lavoratore dipendente sei automaticamente assicurata/o a partire da un determinato reddito annuo. La rendita della cassa pensioni ti permette, insieme alla rendita AVS, di coprire circa il 60% del tuo ultimo reddito. La responsabilità della previdenza professionale spetta al tuo datore di lavoro.

Terzo pilastro: la previdenza privata. Questa forma di previdenza è facoltativa. Sei tu a decidere se vuoi versare contributi nel terzo pilastro o meno. Hai le due seguenti opzioni:

- Previdenza 3a vincolata: nel caso ideale, depositi regolarmente del denaro su un conto bancario o in un’assicurazione sulla vita e potrai poi utilizzarlo in vecchiaia.

- Previdenza 3b libera: include, ad esempio, il tuo appartamento o la tua casa di proprietà, titoli di credito o assicurazioni sulla vita. Puoi disdire il contratto 3b o farti liquidare il capitale maturato in qualsiasi momento.

Dopo il tuo pensionamento percepirai una rendita mensile dal primo e dal secondo pilastro, il cui importo sarà però sufficiente a coprire solo una parte del tuo reddito precedente. E l’ammontare di queste rendite tende a diminuire. Ecco perché la previdenza 3a sta diventando sempre più importante. Molte persone versano per decenni contributi in questa forma di previdenza privata per poter finanziare il loro stile di vita abituale anche in età avanzata. Con i soldi di tutti e tre i pilastri si riesce a raggiungere questo obiettivo.

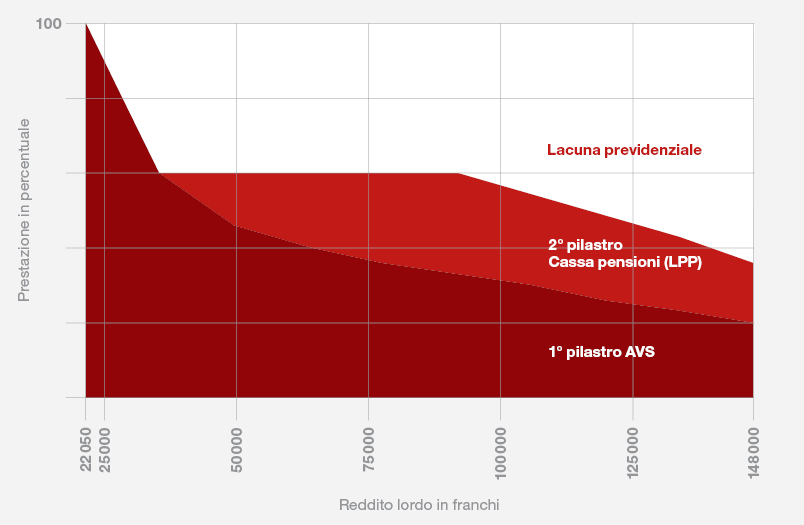

Cos’è una lacuna previdenziale?

Il costo della vita nella terza età è molto variabile. Se presumi che dopo il tuo pensionamento spenderai la stessa somma di denaro di prima, allora vai sul sicuro. Normalmente il 70-80% del tuo ultimo salario è sufficiente per continuare a vivere come prima del pensionamento. Le rendite dell’AVS e della cassa pensioni dovrebbero pertanto ammontare al 70-80% del tuo ultimo reddito. Se il loro importo è inferiore si parla di una lacuna previdenziale.

L’entità effettiva della tua lacuna previdenziale dipende in larga misura dalle tue pretese e dal tuo stile di vita. C’è chi in età avanzata ha bisogno di pochissimi soldi per vivere e non avverte quasi per niente questa lacuna. D’altro canto c’è invece chi dopo il pensionamento ha hobby costosi e ama viaggiare. Più soldi ti servono nella vita di tutti i giorni, più grande sarà la lacuna previdenziale.

Capire se dovrai fare i conti con una lacuna previdenziale

Puoi valutare in autonomia se dopo il tuo pensionamento dovrai aspettarti di avere una lacuna previdenziale. Per farlo dovresti conoscere le tue entrate e spese approssimative.

Entrate

Dopo il pensionamento le tue entrate sono costituite in primo luogo dalla tua rendita AVS e dalla rendita della tua cassa pensioni:

- La rendita AVS ammonta a un minimo di CHF 1260 e può raggiungere un massimo di CHF 2520 al mese (dati aggiornati al 2025). Le coppie coniugate percepiscono insieme una rendita massima di CHF 3780 al mese. Questa riduzione per le coppie coniugate prende il nome di limitazione della somma delle rendite per coniugi.

- L’ammontare della rendita della cassa pensioni è riportato nel tuo certificato di previdenza. Tale importo è però solo un’ipotesi e non è garantito. La tua rendita rimarrà tale solo se tu e il tuo datore di lavoro continuerete a versare tutti i contributi alla cassa pensioni. Anche il tasso d’interesse e l’aliquota di conversione non devono diminuire. L’aliquota di conversione è utilizzata per calcolare una rendita dal tuo avere di vecchiaia.

Spese

La cosa migliore è presumere che dopo il tuo pensionamento spenderai la stessa somma di denaro di prima. In tal modo non sbagli di certo. Una stima accurata è difficile per diversi motivi, che ti illustriamo qui di seguito:

- Pagherai più imposte perché non potrai più dedurre le spese professionali e i versamenti nella previdenza 3a. Per contro il patrimonio diminuirà con il passare degli anni, il che a sua volta ti farà risparmiare imposte.

- Nella vita di tutti i giorni avrai probabilmente bisogno della stessa somma di denaro. Forse anche un po’ di più, perché avrai più tempo da dedicare ai tuoi hobby. O perché le spese mediche potrebbero essere più elevate. Chi in età avanzata è meno intraprendente di prima condurrà probabilmente una vita meno costosa.

Hai domande in merito al sistema a tre pilastri? Il nostro team di consulenza ti aiuterà ad analizzare la tua situazione personale.

Assicurazioni consigliate