Kontakt

Kontakt

Agentur finden

Agentur finden

- Beratung

- Lebensmomente

- Versicherungen

- Services

- Schaden melden

-

-

-

Schliessen

Schliessen

Erste Wohnung

Die unsichtbare Lücke in Ihrem Schutz.

Eine stille Kostenfalle in Ihrem Zuhause, die Sie ein Vermögen kosten kann.

CHF 30’000 Schaden passiert, CHF 18’000 ersetzt – der Rest? Ihr Problem. Deshalb ist es wichtig, dass Sie die versicherte Summe im Hausrat nicht zu tief wählen. Denn sonst sind Sie unterversichert. Bei einer Unterversicherung erhalten Sie im Schadenfall nicht den ganzen Schaden ausbezahlt. Wir erklären Ihnen, warum das so sein kann.

Haben Sie bei Ihrer Hausratversicherung den Durchblick?

Ihr Zuhause wächst – mit Erinnerungen, Anschaffungen, Lieblingsstücken. Aber wächst Ihre Hausratversicherung mit? Viele merken erst bei einem Schadenfall, dass ihr Schutz nicht mehr ausreicht. Unser Beispiel zeigt Ihnen, wie Unterversicherung entsteht – und wie Sie sie ganz einfach vermeiden können.

Denken Sie an alles, was Ihnen lieb ist

Ihr gesamtes Hab und Gut hat einen Wert. Dieser sollte der vereinbarten Versicherungssumme in Ihrer Hausratversicherung entsprechen. Oft vergisst man, das komplette Inventar zu berücksichtigen, Neuanschaffungen einzukalkulieren, oder man verschätzt sich im Wert. Wenn Ihre Versicherungssumme nicht dem tatsächlichen Wert Ihres Hausrats entspricht, sind Sie unterversichert. Im Schadenfall heisst das: Sie erhalten nur einen Teil des Schadens ersetzt – entsprechend dem Verhältnis von versichertem zu tatsächlichem Wert. Unser Rechenbeispiel zeigt Ihnen, was passiert, wenn der Versicherungsschutz nicht reicht.

Eine zu tiefe Versicherungssumme kann im Schadenfall teuer werden

Ein Praxisbeispiel:

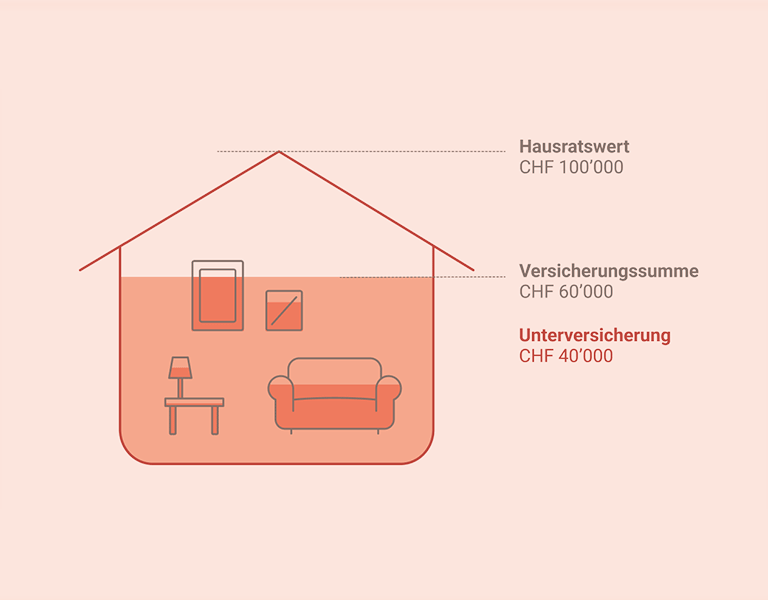

Sie haben vor drei Jahren eine Hausratversicherung abgeschlossen und einen Wert von CHF 60’000 angegeben. In der Zwischenzeit sind neue Möbel, eine Luxusuhr, ein E-Bike und geerbter Schmuck dazugekommen. Der Gesamtwert des Hausrats ist damit auf CHF 100’000 gestiegen. Jetzt sind Sie nur zu 60% versichert.

Das ist nicht gut. Wenn nur 60% Ihres Hausrats versichert sind, deckt die Versicherung auch nur 60% des Schadens. Angenommen, Einbrecher stehlen Ihnen diverse Wertgegenstände im Wert von CHF 30’000. Wegen der Unterversicherung wäre der Schaden nicht vollumfänglich gedeckt.

Im Klartext: Ist Ihr Hausrat CHF 100’000 wert, aber nur CHF 60’000 sind versichert, bekommen Sie bei einem Schaden von CHF 30’000 nur CHF 18’000 zurück. Die fehlende Deckung zahlen Sie selbst – auch bei kleinen Schäden.

Gut zu wissen: Wir raten Ihnen, die versicherte Summe regelmässig zu überprüfen. Mit den Jahren oder mit einem Umzug in eine grössere Wohnung steigt oft der Wert des Hausrats. Dann ist es wichtig, dass Sie Ihre Versicherungssumme anpassen.

Weitere passende Versicherungen