Contact

Contact

Trouver une agence

Trouver une agence

- Conseils

- Moments de vie

- Assurances

- Services

- Déclarer un sinistre

-

-

-

Fermer

Fermer

Premier appartement

Lacune invisible dans votre protection.

Des coûts cachés dans votre foyer, qui peut vous coûter une véritable fortune.

Un dégât de CHF 30’000 est survenu, CHF 18’000 sont indemnisés – et le reste ? À votre charge. C’est pourquoi il est important de ne pas choisir une somme assurée trop basse pour votre inventaire du ménage. Sinon, vous êtes sous-assuré·e. En cas de sous-assurance, vous ne recevez pas l’indemnisation complète du sinistre. Nous vous expliquons pourquoi cela peut arriver.

Avez-vous une vue d’ensemble de votre assurance ménage ?

Votre foyer grandit – avec des souvenirs, des achats, des objets préférés. Mais votre assurance ménage grandit-elle aussi ? Beaucoup ne s’en rendent compte qu’au moment d’un sinistre : leur couverture n’est plus suffisante. Notre exemple vous montre comment une sous-assurance peut se créer – et comment vous pouvez l’éviter très simplement.

Pensez à tout ce qui vous tient à cœur.

L’ensemble de vos biens a une valeur. Celle-ci devrait correspondre à la somme assurée convenue dans votre assurance ménage. Il arrive souvent que l’on oublie de prendre en compte tout l’inventaire, d’intégrer les nouveaux achats ou que l’on se trompe dans l’estimation de la valeur. Si votre somme assurée ne correspond pas à la valeur réelle de votre inventaire du ménage, vous êtes sous-assuré·e. Cela signifie qu’en cas de sinistre, vous ne recevrez qu’une partie du montant du dommage – proportionnellement au rapport entre la valeur assurée et la valeur réelle. Notre exemple de calcul vous montre ce qui se passe lorsque la couverture d’assurance n’est pas suffisante.

Une somme d’assurance trop basse peut coûter cher en cas de sinistre.

Voici un exemple pratique :

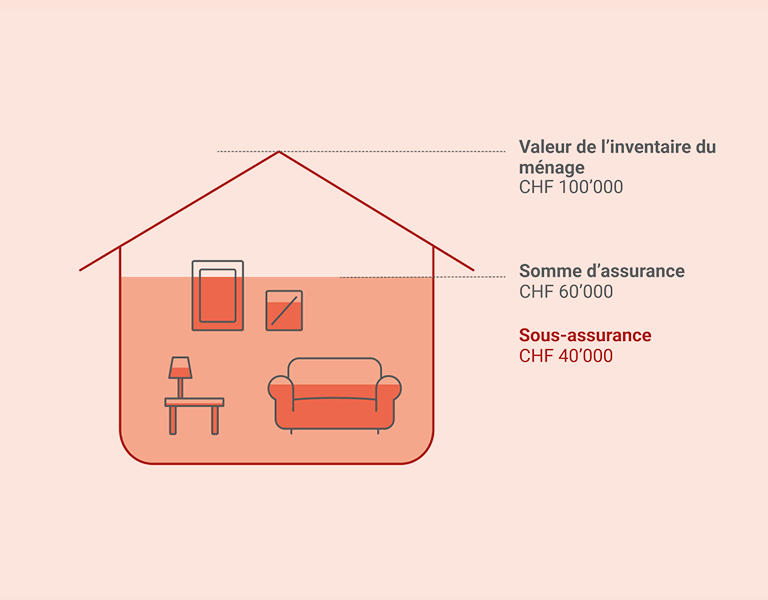

Il y a trois ans, vous avez conclu une assurance ménage et indiqué une valeur de CHF 60’000. Entre-temps, de nouveaux meubles, une montre de luxe, un vélo électrique et des bijoux hérités sont venus s’ajouter. La valeur totale de votre inventaire du ménage s’élève désormais à CHF 100’000. Vous n’êtes donc assuré·e qu’à 60%.

Ce n’est pas idéal. Si seulement 60% de votre inventaire sont assurés, l’assurance ne couvre aussi que 60% du sinistre. Supposons que des cambrioleurs volent divers objets de valeur pour un montant de CHF 30’000 : en raison de la sous-assurance, le dommage ne serait pas entièrement couvert.

Concrètement : si la valeur de votre inventaire est de CHF 100’000 mais que seulement CHF 60’000 sont assurés, vous ne recevez pour un sinistre de CHF 30’000 que CHF 18’000. La différence reste à votre charge – même pour de petits dommages.

Bon à savoir : nous vous conseillons de vérifier régulièrement la somme assurée. Avec les années – ou lors d’un déménagement dans un logement plus grand – la valeur de votre inventaire du ménage augmente souvent.

Autres assurances pouvant vous intéresser