Contact

Contact

Trouver une agence

Trouver une agence

- Conseils

- Moments de vie

- Assurances

- Services

- Déclarer un sinistre

-

-

-

Fermer

Fermer

Prévoyance vieillesse

Ma prévoyance vieillesse est-elle bonne ?

Bien se servir du système de piliers pour profiter d’une retraite sereine.

Avoir enfin plus de temps. La fin de carrière cède la place aux belles choses de la vie. Mais votre prévoyance vieillesse suffit-elle pour vos projets de retraite ? Nos conseils pour une retraite en toute sérénité avec le système des trois piliers.

Il n’est jamais trop tôt pour penser à sa retraite. Et à ce qu’on souhaite faire du dernier tiers de sa vie. L’espérance de vie augmente : les personnes qui passent à la retraite aujourd’hui vivent encore près de 20 ans en moyenne. Mais cette période doit être financée. Plus vous commencerez à épargner tôt pour votre retraite, plus vous pourrez profiter de ces années sereinement. Nous vous montrons comment cela fonctionne.

Le système des trois piliers

Si vous vous servez correctement du système des trois piliers, vous n’aurez pas à vous faire de souci pour vos finances une fois à la retraite. Voici comment cela fonctionne :

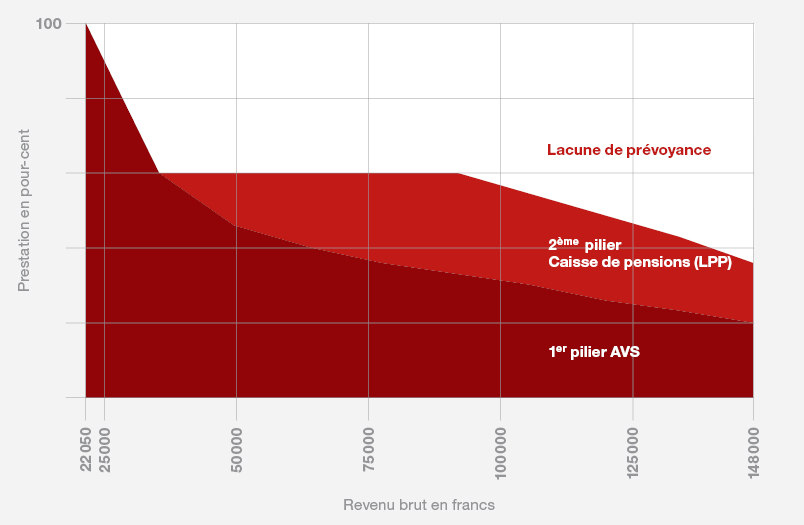

1er pilier : l’AVS. Si vous vivez ou travaillez en Suisse, vous recevrez une rente AVS après votre retraite. Cette rente ne suffit en général pas à garantir le minimum vital. Dans ce cas, vous pouvez demander des prestations complémentaires. L’AVS est organisée par l’État.

2e pilier : la prévoyance professionnelle. Nous parlons ici de l’argent de votre caisse de pensions. Si vous travaillez pour un employeur, vous adhérez automatiquement à une caisse de pensions à partir d’un certain niveau de revenu annuel. La rente de la caisse de pensions vous permet de couvrir, en combinaison avec la rente AVS, environ 60% de votre dernier revenu. C’est votre employeur qui gère votre prévoyance professionnelle.

3e pilier : la prévoyance privée. Cette forme de prévoyance est facultative. Vous décidez de façon autonome si vous souhaitez cotiser au 3e pilier ou pas. Vous avez deux possibilités :

- Prévoyance liée 3a : dans l’idéal, vous versez régulièrement de l’argent sur un compte bancaire ou dans une assurance-vie, que vous pouvez ensuite utiliser à la retraite.

- Prévoyance libre 3b : il s’agit par exemple de l’appartement ou de la maison dont vous êtes propriétaire, de vos titres ou de vos assurances-vie. Vous pouvez en tout temps résilier votre prévoyance libre ou demander à en toucher l’argent.

Une fois à la retraite, vous recevez une rente mensuelle de la part du 1er et du 2e pilier. Avec cet argent, vous ne couvrez cependant qu’une partie du revenu que vous aviez jusqu’alors. Et le montant de ces rentes tend à baisser. C’est pourquoi la prévoyance 3a prend toujours plus d’importance. Nombreuses sont les personnes qui y cotisent pendant des décennies afin de pouvoir financer leur niveau de vie habituel une fois à la retraite. Cela est possible en combinant les trois piliers.

Qu’est-ce qu’une lacune de prévoyance ?

Le coût de la vie des personnes retraitées est très variable. Pour ne prendre aucun risque, partez du principe qu’une fois à la retraite vous dépenserez autant d’argent qu’avant. Normalement, 70 à 80% du dernier salaire suffit pour continuer à vivre comme avant après la retraite. Les rentes de l’AVS et de la caisse de pensions combinées doivent atteindre ces 70 à 80%. Si ce n’est pas le cas, on parle de lacune de prévoyance.

L’étendue réelle de cette lacune de prévoyance dépend fortement de vos désirs et de votre style de vie. Certaines personnes ont besoin de très peu d’argent à la retraite et ressentent à peine l’existence de cette lacune. D’autres s’adonnent à des loisirs coûteux à la retraite et aiment voyager. Plus vous avez besoin d’argent au quotidien, plus votre lacune de prévoyance sera importante.

Comment identifier une lacune de prévoyance

Vous pouvez estimer vous-même si vous aurez à tenir compte d’une lacune de prévoyance lors de votre retraite. Pour cela, vous devez connaître vos dépenses et entrées d’argent approximatives.

Entrées d’argent

Après la retraite, vos entrées d’argent se composeront principalement de la rente AVS et de la rente de votre caisse de pensions :

- La rente AVS s’élève au minimum à CHF 1260.– et au maximum à CHF 2520.– par mois (état 2025). Les couples mariés touchent ensemble une rente maximale de CHF 3780.– par mois. Cette réduction pour les couples mariés s’appelle le plafonnement.

- Le montant de la rente versée par la caisse de pensions est indiqué sur votre certificat de prévoyance. Mais ce montant n’est qu’une supposition. Il n’est pas garanti. Votre rente ne restera telle quelle que si vous et votre employeur continuez de cotiser de manière ininterrompue dans la caisse de pensions. Et si le taux d’intérêt et le taux de conversion restent eux aussi inchangés. Le taux de conversion est ce qui permet de calculer une rente sur la base de vos avoirs.

Dépenses

Partez idéalement du principe que vous dépenserez autant d’argent après votre retraite qu’avant. Ainsi, vous avez la certitude de ne pas vous tromper. Il est difficile d’obtenir une estimation précise, et ce pour plusieurs raisons :

- Vous paierez plus d’impôts parce que vous ne pourrez plus déduire de votre revenu imposable les dépenses professionnelles ainsi que les cotisations au pilier 3a. En contrepartie, votre fortune sera inférieure, ce qui réduira vos impôts.

- Vous aurez probablement besoin d’autant d’argent au quotidien. Peut-être même d’un peu plus, car vous aurez plus de temps pour vos loisirs. Ou parce que vos frais médicaux peuvent augmenter. Les personnes qui sont moins actives et entreprenantes à l’âge de la retraite seront quant à elles amenées à dépenser moins.

Vous avez des questions au sujet du système des trois piliers ? Nos conseillères et conseillers en prévoyance vous aident à analyser votre situation personnelle.

Assurances pouvant vous intéresser